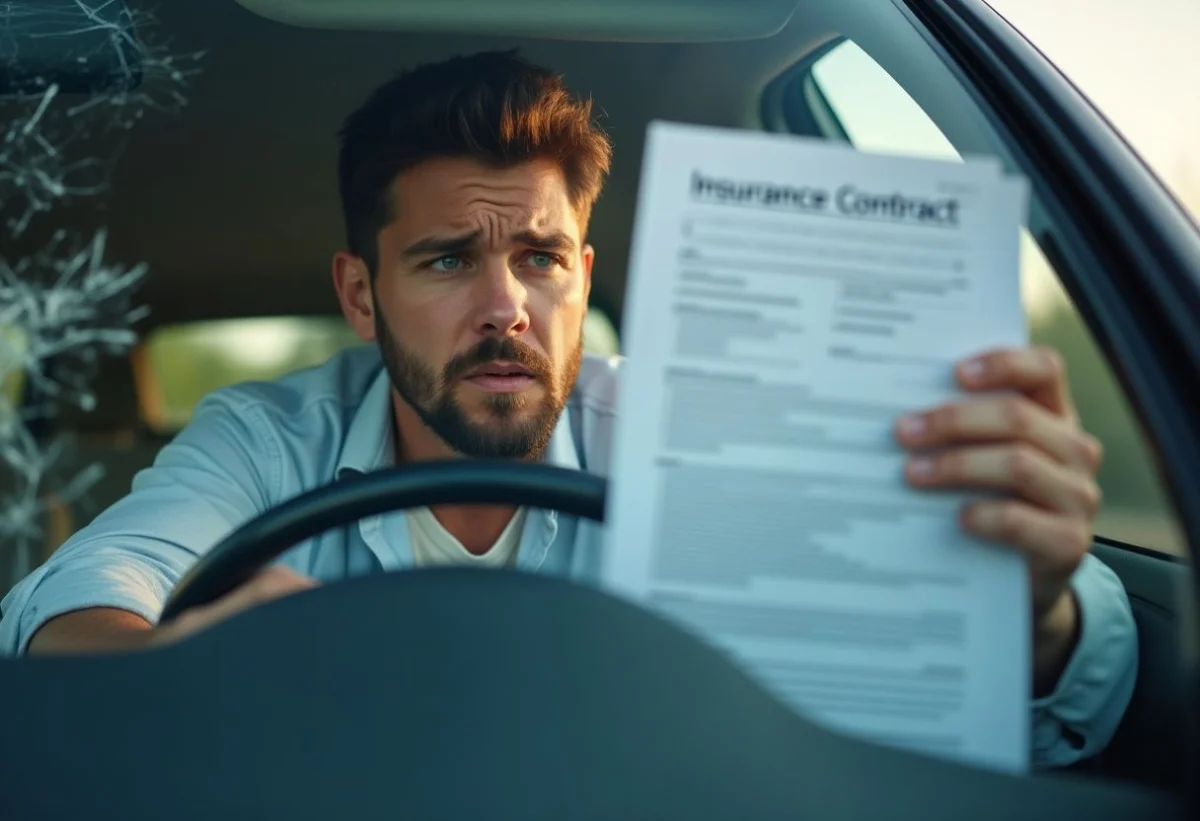

Un sinistre tel qu’un bris de glace peut être une source de stress, d’autant plus si votre assurance auto refuse l’indemnisation. Pour comprendre les motifs de ce refus, il est essentiel de se pencher sur les clauses de votre contrat assurance auto. Les exclusions de garantie, la déclaration tardive du sinistre, le non-paiement des cotisations ou une faute intentionnelle de votre part peuvent justifier un refus. Un des cas fréquents est de croire que tous les dommages sont couverts par la garantie bris de glace, alors que certains sinistres comme les actes de vandalisme ou dommages volontaires peuvent être exclus.

Vérifier son contrat et agir en cas de refus

Face à un refus, il est crucial de vérifier les termes précis de votre contrat assurance. Contactez votre assureur pour obtenir des explications détaillées sur le refus de prise en charge. En cas de désaccord, il existe plusieurs recours. Vous pouvez envoyer une lettre de réclamation à votre compagnie assurance, faire appel au Médiateur de l’assurance ou, si nécessaire, engager une action en justice. Rappelez-vous que respecter les délais pour déclarer un sinistre est primordial pour éviter tout refus d’indemnisation.

Les coûts à prévoir et solutions disponibles

Même avec une prise en charge, des frais peuvent rester à votre charge sous forme de franchise. Il est aussi possible de rencontrer des limitations d’indemnisation. En cas de refus de votre assurance auto, des solutions alternatives comme l’intervention de professionnels de la réparation peuvent être envisagées. Si vous êtes à la recherche de solutions professionnelles pour vitrages automobiles, assurez-vous de demander un devis pour savoir le montant du remplacement. Certainesentreprises proposent même un véhicule de prêt pendant la réparation, rendant le processus moins contraignant.

Prévenir les refus de prise en charge

Pour éviter de futurs refus d’indemnisation, quelques précautions peuvent être prises. Avant de souscrire une assurance, vérifiez si votre contrat inclut spécifiquement une garantie bris de glace. Prenez le temps de comprendre ce qui est couvert : pare-brise, vitres latérales, ou autres éléments vitrés. Pensez également à utiliser des solutions temporaires comme l’assurance à la journée pour conducteurs occasionnels, afin de garantir une couverture adéquate lors de l’emprunt d’un véhicule.

Cas particulier des assurances temporaires

Si vous conduisez un véhicule de façon occasionnelle, une assurance auto temporaire comme Cartage peut être une option intéressante. Elle permet d’éviter les refuser indemnisations en cas de sinistre non couvert par l’assurance principale. Ainsi, en cas de bris pendant la conduite d’une voiture empruntée, vous êtes protégé sans avoir à subir un refus de votre assureur habituel.

Recours en cas de désaccord persistant

Si malgré toutes vos démarches, l’assurance persiste à refuser la prise en charge du remplacement de votre pare-brise, plusieurs solutions restent envisageables. Vous pouvez faire appel au Médiateur de l’assurance, qui tentera de résoudre le litige à l’amiable. En dernier recours, l’engagement d’une procédure judiciaire peut être envisagé, mais elle doit être bien réfléchie en raison des coûts et délais associés.

Conseils pratiques pour la gestion des sinistres

- Vérifiez les termes de votre contrat assurance auto avant de signer.

- Déclarez tout sinistre dans les délais impartis pour éviter une déchéance de garantie.

- Gardez une trace écrite de toutes vos communications avec l’assureur.

Tableau récapitulatif des actions en cas de refus d’indemnisation

| Action | Description |

|---|---|

| Vérification du contrat | Lire attentivement les clauses de garantie et vérifiez les exclusions. |

| Contact avec l’assureur | Demander une explication détaillée du refus. |

| Recours possibles | Envoyer une réclamation, faire appel au Médiateur, ou entamer une action en justice. |